中国から日本へ個人で輸入したいけれど、日本の輸入税制がよく分からず、不安に感じていませんか?荷物が税関で止められてしまったり、思いがけず高額な費用を請求されるのではないかと心配している方も多いでしょう。

中国からの個人輸入では、「課税価格・数量・頻度」を誤ると、簡単に商業輸入扱いになる点が最大の注意点です。

本記事では、税金計算から通関トラブル回避までを実務目線で整理します。本記事を理解すれば、より正確に費用を見積もり、安心して中国からの輸入を行えるようになります。

中国から日本への個人輸入とは?

税金を計算する前に、まず中国から輸入する商品が「個人輸入」なのか「商業輸入」なのかを明確にする必要があります。この区分によって、税関の審査基準も税負担も大きく変わります。

法律上の「個人輸入」はどのように扱われるのか

日本の法律上、「個人輸入」という明確な用語が存在するわけではありません。しかし関税や消費税の取り扱いにおいては、「非商用目的の輸入」として区分されます。

税関はどのように「個人用途」か「商業目的」かを判断するのか?

法律で明確な「個人輸入」の定義はないものの、実務において税関は「関税法」「消費税法」に基づき、輸入を「課税(商業)」か「非課税(個人)」に区分します。もし以下の特徴に該当する場合、商業目的として判断される可能性が非常に高くなります:

- 数量と頻度 :

- 短期間に複数回、頻繁に荷物を輸入している。

- 同一商品を大量にまとめて輸入している。例:同じTシャツを30枚、同じデザインのバッグを10個など、個人使用としては不自然な数量。

- 商品の性質 :

- 明らかに個人使用ではない商品(例:工業用パーツ、大量のスマホ、サーバー用HDD)を輸入している。

- 化粧品・医薬品など、個人使用量について省庁が明確な基準を定めている品目があり、厚生労働省の基準では化粧品は「1品目につき24個以内」などの目安があります。

重要な注意:越境ECの小規模販売者や買い付け代行

- 最もリスクが高いのは、小規模で活動している買い付け代行や越境EC販売者です。規模が小さくても、日本側では「商業輸入者」であり、許可を得ずに個人輸入扱いで仕入れることは違法です。

- もし転売を目的としているにもかかわらず、個人輸入の枠を使って輸入した場合、税関では「虚偽申告」や「脱税」と判断されます。発覚すると、追徴課税や延滞税に加え、「関税法」に基づく重い罰則の対象となるため、必ず適正な方法で輸入してください。

個人輸入として認められる一般的なケース

個人輸入として認められるかどうかは、「本人が私的に使用する目的か」という点が最も重要な判断軸です。

以下のようなケースは、一般的に個人使用目的の輸入として扱われやすいとされています。

- 自分自身や家族が使用するための商品を、少量・単発で購入する場合 例:衣類、日用品、雑貨、趣味用品などを1回限りで輸入するケース。

- 同一商品であっても、数量が明らかに個人使用の範囲内である場合 例:同じ衣類をサイズ違いで数点購入する、消耗品を一定期間分まとめて購入するなど。

- 受取人・支払人が本人であり、配送先も自宅である場合 受取人と支払人が一致し、事業所や倉庫ではなく居住地に配送されることは、個人使用と判断されやすい要素です。

一方で、「将来的に使う予定」「余ったら譲渡・販売する可能性がある」といった曖昧な目的は、税関実務では個人輸入として認められにくい点に注意が必要です。

あくまで「輸入時点での明確な私的使用目的」が前提となります。

中国からの個人輸入にかかる税金の仕組み

中国から日本へ個人輸入する場合、原則として税金は発生します。

課税の有無や金額は、「どの税が・どの順番で・何を基準に」計算されるかを理解することが重要です。

関税・輸入消費税・地方消費税の基本構造

個人輸入にかかる主な税金

個人輸入で関係する税金は、以下の 3つ です。

| 税目 | 内容 | 計算の基礎 |

|---|---|---|

| 関税 | 商品そのものにかかる税金 | 課税価格(CIF価格または特例価格) |

| 輸入消費税 | 日本の消費税 | 課税価格+関税額 |

| 地方消費税 | 消費税の内訳 | 輸入消費税に含まれる |

課税の流れ(全体像)

- 課税価格を算定

- 課税価格 × 関税率 = 関税額

- (課税価格+関税額)× 消費税率 = 輸入消費税

※ 「関税 → 消費税」の順で二段階課税される点が、初心者が最も誤解しやすいポイントです。

税率はどのように決まり、何を基準に計算されるのか

税率を決める3つの基準

- 商品の種類(HSコード)

- 課税価格(いくらの貨物か)

- 個人使用か・商業目的か

課税価格の基本ルール

| 区分 | 課税価格の考え方 |

|---|---|

| 原則 | 商品価格+国際送料+保険料(CIF価格) |

| 個人使用目的 | 海外小売価格 × 0.6(特例)※一部品目除外 |

HSコードについて(個人輸入の場合)

- 個人輸入では 原則として自分でHSコードを調べる必要はない

- 重要なのは以下の点:

- インボイスやラベルに 正確な品名・価格 が記載されているか

- 内容が曖昧だと、税関で留置・再評価されやすい

免税・非課税となる条件の正しい理解

「個人輸入=免税」と思われがちですが、免税はあくまで例外的な扱いです。

免税が認められる主な条件

| 条件 | 内容 |

|---|---|

| 課税価格 | 原則として1万円以下 |

| 税額 | 関税額・消費税額がそれぞれ100円以下 |

| 用途 | 明確な個人使用目的 |

免税が適用されない代表的な商品

- 革製品(バッグ・財布など)

- ニット衣類(Tシャツ・セーター等)

- 履物(靴・ブーツなど)

※ これらは 1万円以下でも免税対象外 となる点に注意が必要です。

よくある誤解(NG例)

- ギフト申告すれば免税になる

- 価格を低く書けば税金がかからない

- 個人輸入だから消費税は不要

いずれも 虚偽申告・再評価の対象 となり、追徴課税や留置につながる可能性があります。

個人輸入で使える優遇制度と注意点

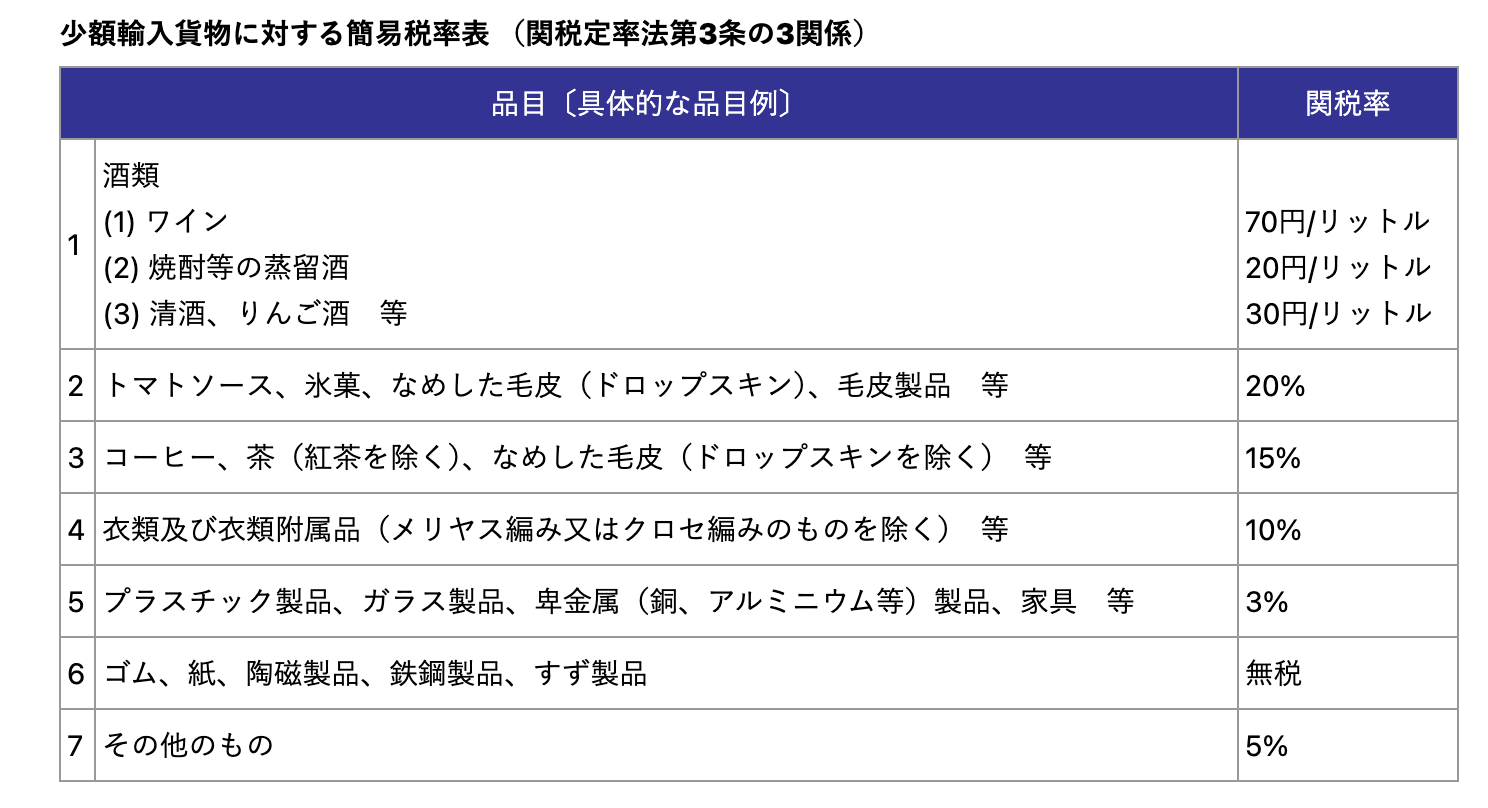

個人輸入でも商業輸入でも、通常は関税・国内消費税・地方消費税が課されます。

ただし個人輸入品および課税価格20万円以下の貨物に対しては、「少額輸入貨物の簡易税率」が適用される場合があります。

この表の税率は関税のみです。実際の総税額には、さらに輸入消費税(国内消費税+地方消費税)が加わります。免税品の場合は関税はかかりませんが、消費税がかかる場合があります。

簡易税率が適用されない代表的な商品

「少額輸入貨物の簡易税率」は以下の商品には適用されません:

- 一般税率が適用されるもの(例)

- 米などの穀物とその調製品

- ミルク、クリームなどとその調製品

- ハムや牛肉缶詰などの食肉調製品

- たばこ、精製塩

- 旅行用具、ハンドバッグなどの革製品

- ニット製衣類

- 履物

- 身辺用模造細貨類(単金属製のものを除く)

税金の免除基準:日本税関では最低課税価格が設定されています。現在、CIF価格が10,000円以下で、算出される関税額が100円以下・消費税額も100円以下の場合、それぞれの税が免除されます。

※注意:革製品(バッグ・手袋など)、ニット衣類(Tシャツ・セーターなど)、靴類はこの免税規定の対象外です。

税率は 実行関税率表(2025年4月1日版) や 少額輸入貨物の簡易税率 で確認できます。

課税価格の「0.6掛け特例」と実務上の注意点

個人輸入における大きな特徴の一つが課税価格を「海外小売価格 × 0.6」で算定できる特例(いわゆる0.6掛け特例)です。

これは、個人使用目的の商品について、商業輸入と同じ基準で課税すると過度な負担になることを考慮した、日本独自の運用上の配慮とされています。

ただし、この特例には重要な注意点があります。

- すべての商品に適用されるわけではない 革製品、衣類、履物、特定の嗜好品などは、一般税率扱いとなり、0.6掛けが適用されない場合があります。

- 数量・頻度によっては適用自体が否定される 個人使用の範囲を超えると判断された場合、0.6掛けは認められず、 実際の取引価格を基に課税されます。

現行制度では有利な特例ですが、「ずっと使える前提」でビジネス的に依存することは非常にリスクが高い点を理解しておく必要があります。

中国から個人輸入する際の主な通関ルート

荷物の通関速度、手続きの難易度、追加料金は、注文時に選択した配送方法に左右されます。この3つのルートを理解しておくことで、税関対応もスムーズになります。

| 項目 | 国際郵便を利用して輸入 | 国際宅配便を利用して輸入 | 一般貨物として輸入 |

|---|---|---|---|

| 主な特徴 | 郵便局が通関を代行 | 宅配業者が通関を代行 | 自己申告が必要 |

| 速度 | 遅い | 非常に速い | 遅い |

| 手続きの複雑さ | 低〜中(検査次第) | 非常に低い(オンライン決済) | 非常に高い(通関業者必須) |

| 追加費用 | 通関手数料 | 立替手数料 | 通関業者費用 |

| 適用シーン | 一般的な海外通販 | 高価・急ぎの荷物 | 大型荷物 |

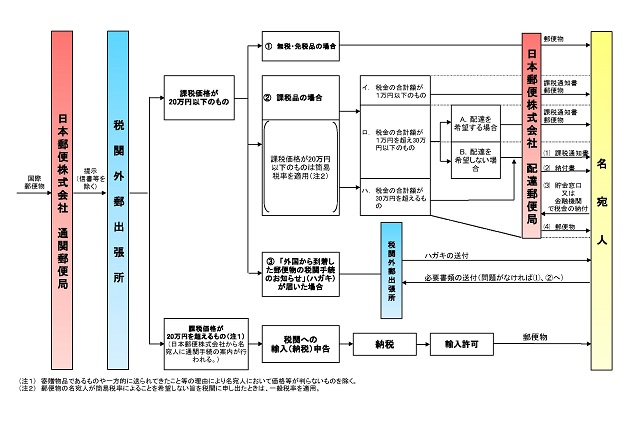

ルート1:国際郵便(EMS・国際小包)を利用する場合

これは、Taobao転送サービス・AliExpress標準配送・EMSなど、多くの個人が利用する一般的な方法です。荷物が日本の税関に到着すると、税関職員が内容物を確認し、税額を決定します。日本郵便が通知・徴収を代行します。

課税価格および税額に応じて、荷物は次のいずれかの処理ルートに進みます:

A 課税価格が20万円以下の場合

ケース1:免税・非課税品

荷物はそのまま自宅に配達され、追加手続きや費用はありません。

ケース2:課税対象(税関が税額を確定済み)

税関が課税と判断し、具体的な税額が算出されている場合。

- シナリオA:総税額 ≤ 10,000円

郵便配達員が通常の配達と同様に、荷物と「国際郵便物課税通知書」を自宅に届けます。

その場で日本郵便に税金を立替払いしてもらうことができます。 - シナリオB:10,000円 < 総税額 ≤ 300,000円

日本郵便から電話またはメールで連絡があり、税額と受取方法(自宅配達または郵便局受取)が確認されます。

自宅配達を選ぶ場合は、配達時に現金で支払います。

郵便局受取を選ぶ場合、「課税通知書」を持参し、指定郵便局のゆうゆう窓口または銀行窓口で支払い後、荷物を受け取ります。 - シナリオC:総税額 > 300,000円

「課税通知書」のみが届き、荷物は配達されません。通知書記載の郵便局へ行き、支払い後に受け取ります。

- 課税対象品を受け取る際には、別途通関手数料がかかります。

- 税額に疑問がある場合には、通知書記載の税関に必ず支払い前に連絡してください。

- 期限内に荷物を受け取らないと、差出国へ返送される場合があります。

ケース3:「外国から到着した郵便物の税関手続のお知らせ」というハガキが届いた場合

これは、荷物がより詳細な審査に回ったことを意味します。よくある理由は:

- 申告内容が不明確: 物品名・内容・価値が曖昧で、分類や評価ができない。

- 特別な規制に該当: 医薬品・動植物製品など、事前許可が必要な商品。

- 減免税の可能性: 別送品・寄贈品など、免税かどうかの確認が必要。

慌てる必要はありません。以下の手順で対応します:

- ハガキをよく読み、必要書類を準備する。

- 案内に従い、メール・郵送・FAX・持参のいずれかで提出。

- 税関の確認後、免税または課税手続きへ進み、その後荷物が届けられる。

B 課税価格が20万円を超える場合

課税価格が20万円を超える荷物の場合、日本郵便からまず通関手続き案内が届きます。

- 専門業者へ委託:最も簡便な方法で、必要書類を準備し日本郵便やラクットなどの通関業者に依頼します。

- 自分で税関に申請:案内に従い、担当税関へ行って申告・納税します。

どちらを選んでも、インボイスや輸入申告書などの提出が必要で、税金を支払った後に輸入許可が下ります。許可後、日本郵便が配送します。

ここでの「20万円」は課税価格のことで、商品代金だけでなく送料や保険料を含む点に注意が必要です。

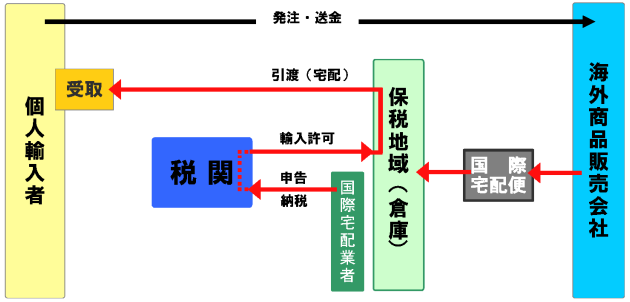

ルート2:国際宅配便(DHL・FedEx・UPS)の特徴

この場合、通関の流れは大きく異なります。

国際宅配便は自社で通関部署を持ち、荷物到着後すぐに申告し、必要な税金を立替払いして通関を最速で完了させます。

通関後、SMSやメールで税額通知・オンライン決済リンクが届きます。支払い後すぐに配送され、自宅受取時の追加支払いはありません。

スピードと手軽さが最大のメリットですが、立替手数料は日本郵便より高い傾向があります。

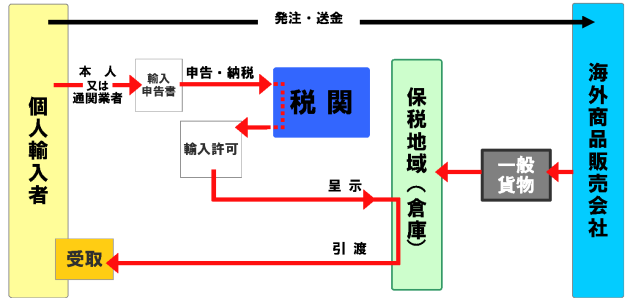

ルート3:一般貨物として航空・海上輸送するケース

家具・アート作品など大型荷物でよく利用される方法です。到着通知が届いた後、ラクットなどの通関業者に依頼するか、自分で貨物を管轄する税関へ行き通関手続を行います。

申报表格 で必要書類を確認できます。

窓口の電子申告端末を利用することも可能です。書類を準備してから向かってください。

詳細は 窓口電子申告端末を利用した輸出入申告等 を参照。

一般的な通関書類は以下のとおり:

- インボイス(商品明細と価格)

- 船荷証券(B/L)または航空運送状

- 原産地証明書(必要な場合)

- パッキングリスト、運賃明細、保険証書など必要に応じて

- 他法令の許可・証明書(輸入規制対象品の場合)

- 減免税に関する証明(適用される場合)

- 関税納付書(課税対象の場合)

詳細は 個人輸入通関手続、3002 個人輸入の通関手続(カスタムスアンサー) を参照。

日本の輸入(越境EC)に関する免税制度の最新動向

これまで解説してきた簡易税率や「0.6掛け特例」は、個人輸入における大きなメリットとして機能してきました。

しかし財務省・関税局や政府の審議会資料では、ここ数年で 1万円以下の少額貨物が約5倍に急増し、現在は全輸入件数の約9割を占めている ことが問題視されています。多くが中国など海外EC経由の小口発送で、国内小売との税負担の不公平さが指摘されているためです。

現行制度と今後の制度の違い

日本の越境EC(海外通販)をめぐる税制は、大きな転換点を迎えています。ポイントは、従来「少額貨物」として扱われてきた税抜1万円以下の輸入品について、主に消費税の取り扱いが見直され、あわせて一定規模以上のプラットフォームに関する制度が導入されることです。

ポイント:税抜1万円以下の「消費税」取扱いの見直し

- 現行(〜2028年3月末):少額貨物について、輸入時に関税・消費税が免除される運用がある。

- 改正(2028年4月1日以降):通信販売により海外から発送される税抜1万円以下の取引を、国内取引等と同様に消費税の課税対象として整理し、販売者側の納税(登録制度等)を前提に、輸入時の消費税との調整措置を講じる。

※「関税まで一律で全額課税になる」と断定するのは不適切です。改正の中心は消費税であり、関税については別途制度(評価特例等)の見直しと整理して理解する必要があります。

施行時期と制度の骨格

- 施行日:2028年4月1日(制度設計に応じた経過措置あり)

- プラットフォーム関連:一定規模(目安として取引額50億円超等)のプラットフォーム事業者について、届出・指定等を通じた制度枠組みが設けられる。

「0.6掛け」特例(課税価格決定の特例)の見直し

個人使用貨物に適用されてきた課税価格決定の特例(海外小売価格×0.6)については、廃止の方向で整理されています。これにより、従来より課税ベースが変わり、関税負担が変動し得る点は注意が必要です。

| 観点 | 現行(〜2028-03-31) | 2028-04-01以降(方向性) |

|---|---|---|

| 税抜1万円以下の越境EC | 輸入時に免除される運用がある | 消費税の課税対象として整理(販売者側の納税を前提に輸入時消費税と調整) |

| プラットフォーム制度 | なし(物販は従来整理) | 一定規模PF(例:50億円超)に届出・指定等の枠組み |

| 課税価格決定の特例(0.6掛け) | 個人使用貨物で適用 | 廃止の方向(関税側の評価特例として整理) |

中国からの個人輸入で今後意識すべき点

移行期間中は従来と同様の買い方が可能な場面もありますが、2028年4月以降は、税抜1万円以下の越境ECでも消費税相当分が価格に織り込まれる可能性が高く、総額が上がることが見込まれます。

今後、中国からの個人輸入を継続的に利用するうえで、次の3点は特に意識しておくべき重要なポイントです。

- 「安いから個人輸入」という前提は崩れつつある 少額輸入に対する免税や0.6掛け特例は、 今後数年で見直される可能性が高く、 「税金がほとんどかからない個人輸入」は前提にできなくなりつつあります。

- 継続性・反復性がある場合は、早めに商業輸入を検討する 定期的な輸入や数量増加は、規模の大小にかかわらず 税関から商業輸入と判断されるリスクが高まります。

- 制度変更を前提にしたコスト試算が必要 将来的に「商品価格そのものに消費税10%が課税される」前提で 採算が合うかどうかを検討しておくことが重要です。

個人輸入はあくまで「私的利用のための例外的な制度」であり、事業的な輸入に拡張して使い続けることは、今後ますますリスクが高くなると考えられます。

よくある質問とリスク回避

- 自分でHSコードを調べる必要がありますか?

個人輸入では自分でHSコードを調べる必要はほとんどありません。重要なのは、販売者が運送ラベルに正しい品名・価格を記載しているか確認することです。不明瞭な申告が、税関で荷物が止められる最大の原因です。

- 個人輸入が厳禁または制限されている商品は何ですか?

ここは個人輸入で最もリスクの高い領域です。禁止品を送った場合、追徴課税ではなく「没収・廃棄・罰金・逮捕」の対象になります。中国から発送する際は以下の品目に特に注意してください:

ラクット! – 1688(アリババ)・タ… 【保存版】中国輸入の禁止品・規制品の一覧と税関申告の流れ – ラクット! 関税法などに基づき、日本への輸入が厳しく禁止されている品目です。輸入しようとすると、貨物は没収され、輸入者には重い罰則が科されます。輸入者自身が意図せず禁止品を…

【保存版】中国輸入の禁止品・規制品の一覧と税関申告の流れ – ラクット! 関税法などに基づき、日本への輸入が厳しく禁止されている品目です。輸入しようとすると、貨物は没収され、輸入者には重い罰則が科されます。輸入者自身が意図せず禁止品を…- 税額に異議がある場合はどうすればよいですか?(不服申立手続き)

A:税関(または宅配会社)が算定した税額に誤りがあると思われる場合、異議を申し立てる権利があります。

国際郵便での課税については、支払い前に通知書記載の税関に連絡し、支払った後であれば翌日から3か月以内に「再調査の請求」が可能です。

通関業者が代理申告している場合、申告日から5年以内なら「更正の請求」を提出して、証拠とともに税金の返還を求めることができます。- 税金を減らすために商品を「ギフト」や「低価格品」として申告できますか?

法律上、虚偽申告は「関税法」違反です。税関は再評価権限を持ち、実際の価値に基づき課税できます。低申告が発覚すると追徴・罰金、場合によっては密輸扱いとなる可能性もあります。必ず実際の購入金額を申告し、注文画面や支払い記録などの証拠を保管してください。

- どのようなミスが荷物の返送につながりやすいですか?

私たちの経験上、荷物が返送される主な原因は、虚偽申告、不完全なラベルやインボイス、住所不備や長期不在、税関の問い合わせへの未返信などです。郵便局・税関からの通知を必ず確認し、迅速に対応してください。

- 身分証明書や荷受人情報の提出を求められるのはなぜですか?

税関は受取人情報を確認することで個人輸入かどうかを判断します。短期間に同じような商品を大量に受け取ったり、受取人と支払人が異なったり、倉庫や会社宛に届く場合、商業輸入と見なされやすく、追加書類の提出や商業通関への切替が必要になる場合があります。受取人情報は正確にし、同一商品の大量・高頻度の受取は避けましょう。

中国からの輸入は、「少量だから」「個人用のつもりだった」という認識でも、

税関では商業輸入と判断されるケースが少なくありません。

課税・留置・没収といったトラブルを防ぐためには、

仕入れ前の段階で、輸入区分・税制・通関方法を整理しておくことが重要です。

ラクットでは、中国から日本向けの個人輸入・商業輸入の実務経験をもとに、

課税リスクの判断、通関方法の選定、必要に応じた代行・サポートまで一貫して対応しています。