中国から日本へ商品を輸入する際、関税や輸入消費税は仕入原価に直結する重要なコスト要素です。

特に近年は、原材料価格や物流費の変動に加え、EPA・RCEPといった通商制度の影響も大きく、「正しい税額を理解していないこと自体がリスク」になりつつあります。

本記事では、中国から日本へ商品を輸入する際に必要となる関税・輸入消費税の基本構造、計算方法、HSコードの考え方、商品カテゴリ別の税率例、実務上の注意点までを体系的に解説します。

関税とは?輸入消費税とは?

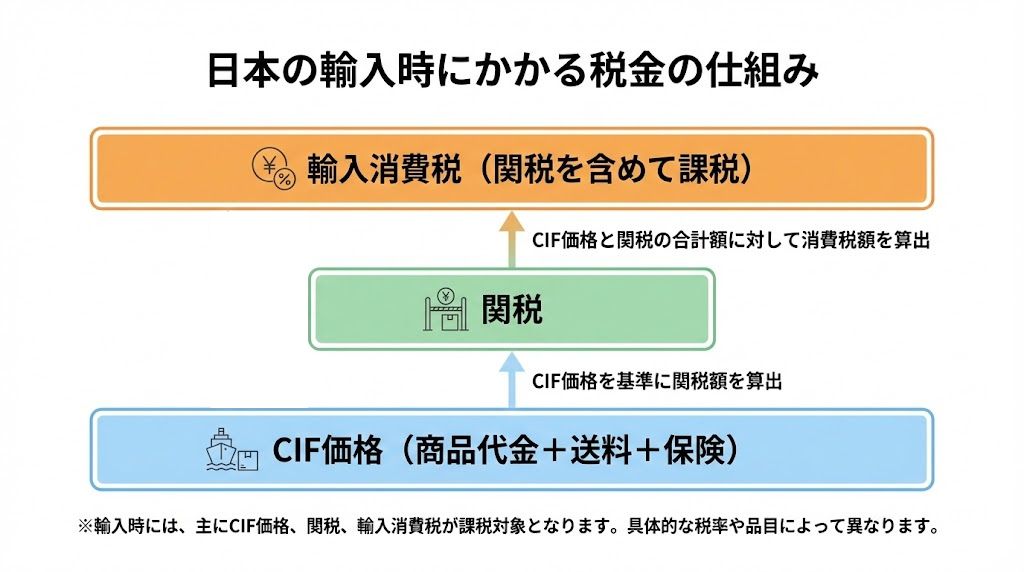

日本の輸入時に課される税金

主に以下の税金が課されます。

- 関税:商品の種類(HSコード)ごとに定められた税率が、課税価格に対して課されます。

- 輸入消費税:課税価格に関税額を加えた合計金額に対して、日本国内の消費税率(原則10%)が課されます。

ここで重要なのが、輸入消費税は「商品価格+送料」だけでなく、「関税額も含めた金額」に対して課税される点です。

税金計算のステップ

日本の輸入税金は、以下の順序で計算されます。

- 課税価格(CIF価格)を算出

- 商品代金

- 国際送料

- 保険料(実費または簡易計算)

- 関税を計算

関税額 = 課税価格 × 関税率 - 輸入消費税を計算

輸入消費税 =(課税価格 + 関税額)× 消費税率

計算例:

課税価格(CIF)が50万円の商品に関税率12%が適用される場合:

関税額 = 500,000円 × 12% = 60,000円

消費税(国税部分)= (500,000円 + 60,000円) × 7.8% = 43,600円(百円未満切捨て)

地方消費税 = 43,600円 × 22/78 = 12,200円(百円未満切捨て)

消費税(国税+地方税)合計 = 55,800円

支払総額 = 関税(60,000円) + 消費税(55,800円) = 115,800円

このように、関税を加えた額に消費税が課されるため、関税額自体にも消費税10%が上乗せされる点に注意が必要です。

少額免税・簡易税率について

一定条件を満たす少額貨物については、簡易税率制度が適用される場合があります。ただし、

- 事業輸入

- 同一商品の反復輸入

などは原則として対象外となるため、個人輸入と事業輸入では扱いが異なる点に注意が必要です。

※酒類やたばこなど酒税・たばこ税等がかかるものは、それらも合計に含めて消費税が課されます。また、日本円換算は輸入申告の前々週の為替レート平均値(税関公示レート)を用いる点も覚えておきましょう。

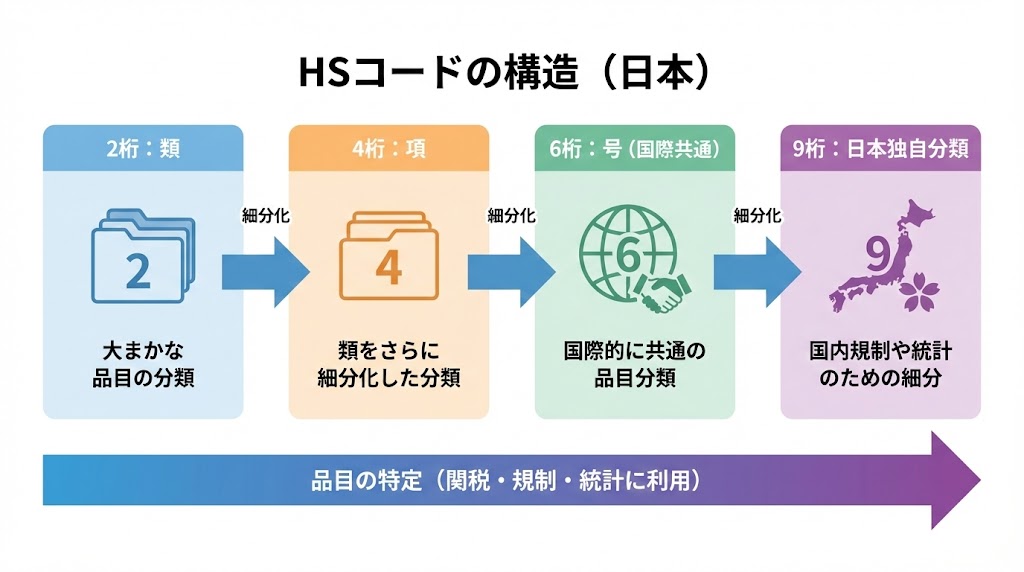

HSコード(税番)とは何か?

HSコード(Harmonized System Code)とは、国際的に統一された商品の分類番号で、日本の関税率はこのコードを基準に決定されます。

なぜHSコードが重要なのか

- 同じように見える商品でも、HSコードが違えば関税率が異なる

- 税率の誤りは、追徴課税・通関遅延の原因になる

- EPA・RCEPなどの優遇税率適用判断もHSコードが前提

日本におけるHSコードの構造

- 最初の6桁:国際共通

- 7〜9桁目:日本独自の細分類

正確な税率を調べるには、日本税関が公開している「実行関税率表」で該当するHSコードを確認します。

商品カテゴリ別の関税率と計算例

輸入する商品の種類によって、適用される関税率は大きく異なります。ここでは代表的な商品カテゴリである 衣類(ファッション), 電子機器, 部品(機械部品など), 食品 について、一般的な関税率の目安と具体的な計算例を紹介します。

衣類(ファッション製品)

衣類・繊維製品は、日本の輸入品の中でも比較的関税率が高いカテゴリです。

- 一般的な関税率:8〜13%前後

- 素材・編み方・用途によって税率が細かく分かれる

実務上のポイント

- 少額貨物では簡易税率が適用されるケースあり

- 事業輸入では原則として一般税率が適用

- 同じTシャツでも素材違いで税率が変わるため要注意

主な衣料品の一般関税率は品目によって異なりますが、大まかな目安は以下の通りです:

– コート・ジャケット・ズボン・スカート(繊維製のもの):約 8.4~12.8%

– シャツ・下着類:約 7.4~10.9%

– 水着:約 8.4~10.9%

– ネクタイ(織物製):約 8.4~13.4%

– マフラー類:約 4.4~9.1%

– (参考)毛皮のコート:20%

計算例:衣料品

課税価格(CIF)が 100万円 の衣料品(シャツ)を輸入するケース:

関税率10%が適用される品目の場合

- 関税額 = 100万円 × 10% = 10万円

- 消費税 = (100万円 + 10万円) × 10% = 11万円

- 税金合計 = 21万円(関税10万円+消費税11万円)

衣類は関税率自体が高めのため、製品価格の約20%以上が税金となる計算であり、価格設定や利益計算の際にはこの負担を織り込む必要があります。

電子機器(例:スマートフォン・PC等)

完成品の電子機器(スマートフォン、ノートPCなど)は、関税0%となるケースが多いのが特徴です。

例えば携帯電話・スマートフォン(HS8517.14)やパソコン類(HS8471等)などは関税が無税(0%)となっています。

そのため、電子完成品を中国から輸入する場合、関税負担はゼロで、消費税(10%)のみを支払うケースが多いです。

計算例:電子機器

課税価格(CIF)が 50万円 のノートパソコンを輸入する場合:

関税率0%であれば 関税額0円

輸入消費税 = 50万円 × 10% = 5万円(国税・地方税合計)

税負担合計 = 5万円(消費税のみ)

注意:付属品や周辺機器、部品単体では税率が異なる場合があります。また、関税がかからないからと言って手続きを怠ると、CIF価格の申告ミスにより消費税額に影響することもありますので注意します。

部品・部材(機械部品、電子部品)

機械部品や電子部品は、比較的低関税または無税となることが多いカテゴリです。

- 関税率:0〜5%程度が一般的

注意点

- 原産地や加工度によって税率判断が変わる場合あり

- 完成品か部品かの判断がHS分類上重要

計算例:機械部品

課税価格(CIF) 200万円 の機械部品を輸入するケース:

関税率が例えば 3% の品目であれば

関税額 = 200万円 × 3% = 6万円

消費税 = (200万円+6万円) × 10% = 20万6千円(端数処理前)

合計税額 = 約 26万6千円(関税6万円+消費税約20万6千円)

部品類ではこのように関税負担は比較的小さいですが、後述するFTAの活用によってはさらに削減余地があります。

食品(農産品・加工食品)

食品類は、日本の保護政策の影響で高関税が設定されやすい分野です。

- 関税率:10〜30%超となるケースもあり

中国から輸入される食品としては、冷凍野菜や調味料、菓子類などが考えられますが、例えば調製食料品(スナック菓子等)には概ね 20%前後 の関税率が適用されます。チョコレート菓子であれば基本税率10%(関税割当枠超過分)といった品目もありますが、砂糖含有量による差や関税割当制度の適用等で実行税率が変わる場合もあります。

計算例:食品

中国産の調味ソースを輸入すると仮定し、課税価格(CIF)が 30万円、関税率が 20% だった場合:

関税額 = 30万円 × 20% = 6万円

消費税 = (30万円+6万円) × 10% = 3万6千円

合計税負担 = 9万6千円(関税6万円+消費税3万6千円)

食品では関税率が高いため、商品の価格の数割が税金となるケースもあり、数量や価格によっては輸入コストが大きく膨らむ点に留意が必要です。

※食品を輸入する際は、関税以外にも動植物検疫や食品衛生法に基づく届出など、通関以外の手続きも必要になりますが、本記事の範囲では関税計算に絞って解説しています。

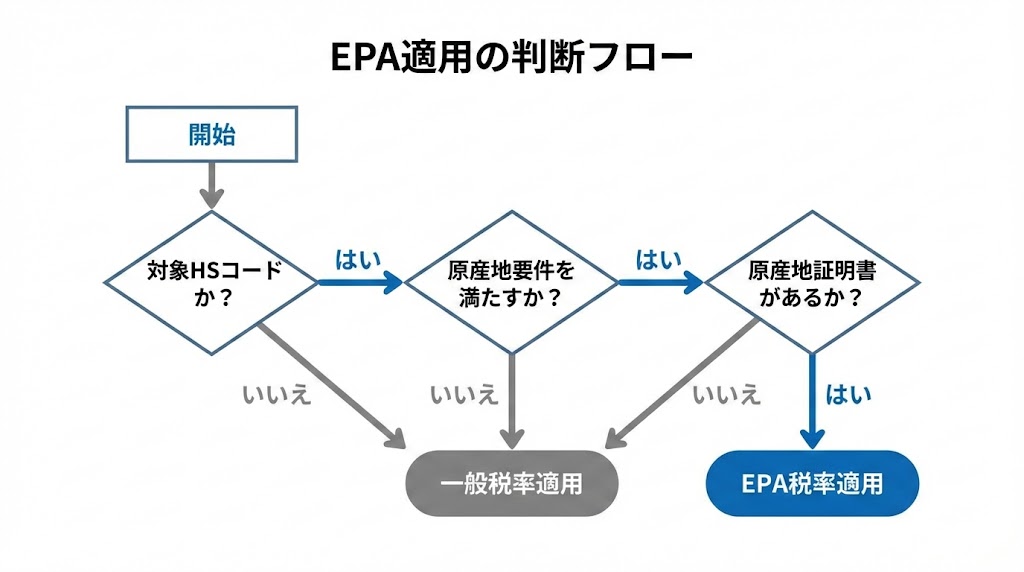

原産地証明とEPA/FTA活用による関税軽減策

中国から日本へ輸入する際、一定条件を満たす商品については、EPA(経済連携協定)やFTA(自由貿易協定)を活用することで、関税を軽減または免除できる場合があります。

その中心となるのが、原産地証明制度です。

EPA・FTAとは何か

EPA(Economic Partnership Agreement)および FTA(Free Trade Agreement)は、特定の国・地域間で関税や貿易障壁を引き下げるための協定です。

日本と中国の間でも、EPAの枠組みに基づき、一部の商品について関税の軽減措置が設けられています。

ただし、すべての商品が自動的に対象となるわけではなく、以下の条件を満たす必要があります。

- 商品が協定で定められた原産地規則を満たしていること

- 輸入時に適切な原産地証明書を提出していること

原産地証明が必要となる理由

EPA税率を適用するためには、その商品が「協定相手国(この場合は中国)を原産地とする商品」であることを、税関に対して明確に示す必要があります。

この判断材料となるのが、原産地証明書(Certificate of Origin)です。

原産地証明が提出されない場合、たとえ対象商品であっても、通常の一般税率が適用される点には注意が必要です。

原産地証明の基本的な考え方

原産地の判定は、単に「中国で製造されたかどうか」だけではなく、以下のような観点で判断されます。

- 原材料の原産国

- 中国国内で行われた加工・製造工程

- HSコードの変更の有無

- 協定で定められた付加価値基準

そのため、原材料の多くが第三国由来である場合や、中国で最終組立を行っている場合であっても、原産地要件を満たさないケースがあります。

EPA税率適用の実務フロー

実務上、EPAを活用する際の基本的な流れは以下の通りです。

- 対象商品のHSコードを確定する

- 当該HSコードがEPA税率の対象かを確認する

- 中国側サプライヤーから原産地証明書を取得する

- 輸入申告時にEPA税率の適用を申告する

このプロセスのいずれかが欠けると、EPA税率は適用されません。

原産地規則検索システム(EPA/RCEP 判定):品目別原産地規則 検索画面 – 日本税関

実務上の注意点

EPA・原産地証明の活用においては、以下の点に注意が必要です。

- 原産地証明書の記載内容不備は否認の原因になる

- HSコードの認識違いにより、適用対象外と判断されるケースがある

- 事後調査により、原産地要件の不充足が判明すると、関税の追徴対象となる可能性がある

そのため、「関税を下げられる可能性がある制度」ではあるものの、正確な分類・書類管理・事前確認が不可欠な制度であると言えます。

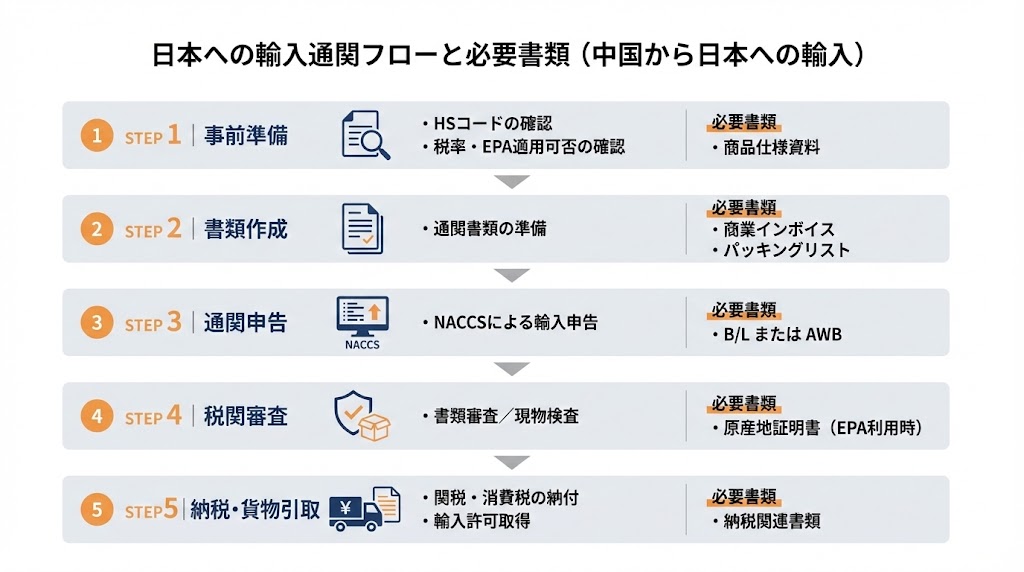

輸入手続きの流れと実務ポイント

中国から日本へ商品を輸入する際の通関手続きは、一見すると通関業者に任せれば完了するように見えますが、申告内容の最終責任は輸入者自身にあります。

そのため、基本的な流れと確認ポイントを理解しておくことが、通関トラブルや追徴課税を防ぐ上で非常に重要です。

通関申告の基本フロー

日本における輸入通関は、概ね以下のステップで進みます。

① HSコードの確認

まず最初に行うべきなのが、輸入する商品のHSコード(税番)の確定です。

HSコードは関税率だけでなく、EPA適用可否、規制対象品目の判断、税関審査の観点にも影響します。

- 商品名だけで判断しない

- 材質・用途・構造まで確認する

- 過去の輸入実績があっても、そのまま流用しない

特に新商品や仕様変更があった場合は、事前に分類を見直すことが推奨されます。

② 課税価格・税額の算出

次に、課税価格(CIF価格)を基に関税額・輸入消費税額を算出します。

- 課税価格 = 商品代金+国際送料+保険料

- 為替換算は税関公示レートを使用

- EPAを利用する場合は、この段階で一般税率/EPA税率の比較を行う

課税価格や税率の認識違いは、そのまま税額誤り=追徴リスクにつながるため、慎重な確認が必要です。

③ NACCSによる通関申告

日本では、輸入申告は原則として NACCS(輸出入・港湾関連情報処理システム) を通じて行われます。

- 通関業者が代理申告するケースが一般的

- 申告内容(品名・数量・価格・HSコード)はインボイス等を基に入力

ここで重要なのは、「通関業者が入力=内容が正しい」ではないという点です。

誤った情報を渡してしまえば、そのまま申告されてしまいます。

④ 税関審査

申告後、税関による審査が行われます。

- 書類審査のみで完了する場合

- 内容照会や補足資料提出を求められる場合

- 現物検査が行われる場合

特に以下のケースでは、審査が厳しくなる傾向があります。

- 初めて輸入する商品

- 価格が相場より著しく低い

- HSコードが判断しにくい商品

⑤ 納税・輸入許可

税関の審査が完了すると、関税・輸入消費税を納付し、輸入許可が下ります。

許可後、貨物の引取りが可能となります。

また、輸入者には帳簿書類の保存義務があり、原則として帳簿は7年、書類は5年の保存が必要です。

必要書類一覧

輸入通関において、基本的に必要となる主な書類は以下の通りです。

- 商業インボイス(Commercial Invoice) 商品名、数量、単価、総額、取引条件を記載

- パッキングリスト(Packing List) 梱包内容、箱数、重量などを記載

- B/L または AWB 船便の場合はB/L、航空便の場合はAWB

- 原産地証明書(EPA利用時) EPA税率を適用する場合に必須

書類間で記載内容(数量・金額・品名)が一致していない場合、税関照会や通関遅延の原因になります。

実務上の注意点

為替レートについて

輸入時の円換算は、税関が定める公示為替レートが適用されます。

実際の送金レートとは異なるため、事前のコスト計算では注意が必要です。

申告価格の過少申告リスク

税関は、以下のようなケースを重点的にチェックします。

- 市場価格と比べて著しく低い申告価格

- 同一商品の継続的な低価格申告

- 付随費用(型代、金型費、ライセンス費等)の未申告

意図的でなくても、結果として過少申告と判断されれば、追徴課税や加算税の対象となる可能性があります。

通関業者任せにしない姿勢が重要

多くの企業が通関業者を利用していますが、輸入者責任の原則は変わりません。

- HSコードは妥当か

- 価格構成に漏れはないか

- EPA適用条件を満たしているか

最低限これらを自社でも確認することで、通関リスクを大きく下げることができます。

逆算課税のリスクと回避の考え方

輸入申告が完了し、いったん通関が許可された場合でも、後日、税関の事後調査によって申告内容が見直されることがあります。

この際、申告価格や分類に問題があると判断された場合、税関が適正と判断する価格を基に税額を再計算し、追徴課税(いわゆる逆算課税)が行われる可能性があります。

特に注意すべきケースは以下の通りです。

- 市場価格と比較して著しく低い申告価格

- 金型費・ロイヤルティ等の付随費用を含めていない申告

- 商品実態と合致しないHSコードの使用

これらは、意図的でなくても問題視される可能性があるため、通関業者に任せきりにせず、申告内容を自社でも確認する姿勢が重要です。

輸入通関におけるリスクの多くは、制度や手続きを正しく理解し、申告内容を事前に確認することで回避可能です。

日本の少額輸入免税制度の見直しと企業への影響

日本の輸入税制は、越境ECの拡大に伴い変化の途上にあります。

少額輸入免税制度の見直しは、日本企業のコスト構造や物流戦略の再設計を促す可能性があります。

制度変更の動向を継続的に把握し、輸入スキーム、税務管理、物流モデルを柔軟に調整していくことが、今後の輸入ビジネスにおいて重要になります。

日本の免税制度の最新動向

近年、日本政府は越境ECの拡大や海外からの小口貨物の急増を背景に、輸入税制の見直しを検討しています。特に注目されているのが、少額輸入貨物に対する免税制度の見直しです。

現在、日本では原則として課税価格が1万円以下の輸入貨物について、関税および輸入消費税等が免除される場合がある「少額輸入貨物免税制度」が存在します。この制度は、個人輸入や小口配送の利便性を高める目的で設けられました。

しかし近年では、海外ECプラットフォームを通じた小口輸入の増加により、国内事業者との税負担の公平性が課題として意識されるようになっています。これを受け、政府は少額輸入貨物に関する課税制度の見直しを進めており、2028年以降の適用開始を前提とした制度整備が進められています。

具体的には、海外EC取引においてプラットフォームを通じた課税方式の導入など、新たな税制の仕組みが検討されています。制度が導入された場合、小口貨物であっても輸入時に消費税等が課される可能性があり、越境ECや小口輸入ビジネスのコスト構造に影響を与える可能性があります。

中国から輸入する日本企業への影響

この制度変更は、特に中国から商品を輸入する日本企業にとって、次のような影響を及ぼす可能性があります。

- 少額輸入コストの増加

これまで免税対象となっていた少額輸入貨物にも税金が課される場合、輸入コストが上昇する可能性があります。 - 物流モデルの見直し

少量多頻度の発送モデルは、税務コストや通関コストの増加につながる可能性があります。 - 販売価格への影響

税負担の増加により、EC販売価格の上昇や利益率の低下が発生する可能性があります。 - 税務コンプライアンスの強化

新しい課税制度が導入された場合、事業者側の輸入申告や税務対応の重要性がさらに高まります。

このように、免税制度の見直しは単なる税率の問題ではなく、越境ECや輸入ビジネスのビジネスモデル全体に影響を与える可能性のある政策変更と言えます。

日本企業が取るべき対応策

制度変更の影響を最小限に抑えるためには、企業側でも早期の対応準備が重要になります。以下では、企業が検討すべき主な対応策を整理します。

サプライチェーンと価格戦略の見直し

まず、主要商品のコストを「CIF」ではなく、着地原価(Landed Cost)として再計算することが出発点になります。

着地原価とは、一般に CIF(商品代+保険料+国際運賃)に加えて、通関関連費用、関税、輸入消費税等、国内配送費などを含めた「最終的な総コスト」を指します。制度変更が実施された場合に、どの費目がどれだけ増減し得るのかを、品目別に把握しておく必要があります。

そのうえで、中国側サプライヤーとも協議し、コスト増要因(原価・物流・税負担の増分)を踏まえた価格条件の見直しを検討します。たとえば、長期購買契約や発注ロットの調整、仕様統一による原価低減など、取引条件の再設計によって仕入条件を改善できる余地があります。

また、価格転嫁については「一気に上げる/上げない」といった断定ではなく、市場の反応と競合状況を見ながら、段階的な価格調整やキャンペーン設計を組み合わせるほうが実務的です。顧客離脱リスクを抑えつつ、利益率を維持するための調整幅を確保しましょう。

商品選定・商品戦略の高度化

制度変更の影響が顕在化した場合、低価格帯(例:少額輸入の対象になりやすい価格帯)ではコスト増を吸収しにくく、価格競争が一段と厳しくなる可能性があります。そのため、利益率の低い“同質化商品”への依存度を下げ、付加価値で勝てる商品構成へ移行していく発想が重要になります。

具体的には、デザイン性・機能性・ブランド価値など、価格以外の評価軸を作りやすいカテゴリの比率を高めることが有効です(あくまで一般論としての例)。

- 美容・コスメ:訴求ポイント(使用感・成分・デザイン)を作りやすい

- 小型家電(アイデア家電):差別化機能が明確な製品は付加価値を出しやすい

- アウトドア・ペット用品:用途提案で差別化しやすい領域

- インテリア雑貨:感性価値が重視され、価格以外で選ばれやすいケースがある

物流・在庫モデルの最適化

物流面では、配送品質と在庫回転を前提に、モデル全体を見直すことがポイントです。たとえば Amazon FBAの活用 は、配送スピードや顧客体験の観点で有効な選択肢になり得ます。自社発送に比べて配送遅延リスクを抑えられる一方、FBA手数料や保管コストも発生するため、着地原価の中でトータル評価する必要があります。

また、国内3PLを活用した在庫の一元管理も、複数モール(楽天市場、Yahoo!ショッピング等)で販売する企業にとって現実的な打ち手です。チャネル別に在庫を分散させる負担を軽減し、補充や移動の効率を高めることで、欠品・滞留の両リスクを下げられます。

さらに、保税関連制度の活用を検討する場合は、制度要件と運用ルールの確認が前提です。保税貨物の取扱い、展示・移動、譲渡(販売)時点での輸入申告・納税の扱いなどはケースにより整理が必要となるため、通関業者や専門家と協議しながら、キャッシュフローと在庫リスクを最適化する枠組みとして設計することが重要です。

Rakuttoでは、中国から日本向けの仕入れ代行、出荷前検品、

物流手配を中心に、実務レベルでのサポートを行っています。

「仕入れ後の確認が不安」「出荷前にトラブルを防ぎたい」

といった場合にも、現地対応を含めてご相談いただけます。